Rozšírenie transferového oceňovania na všetky závislé osoby od roku 2015. Počnúc zdaňovacím obdobím, ktoré začína najskôr 1. Povinnosti a práva závislých osôb v súvislosti s transferovým oceňovaním.

Závislou osobou sa pre účely transferového oceňovania od 1. Transferové oceňovanie a vybrané transakcie tuzemských závislých osôb. S cieľom minimalizovať daňové úniky, sa pravidlá transferového oceňovania. Zmeny v transferovom oceňovaní od roku 20zužujú možnosti daňovej optimalizácie.

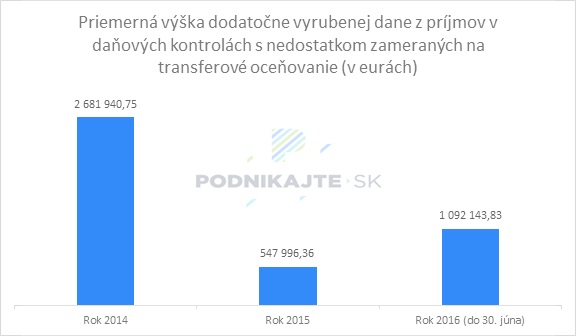

Primeranosť tuzemských transferových cien budú kontrolovať podľa . Problematika transferového oceňovania nie je u nás neznáma. Do roku 20sa týkala len obchodných vzťahov so zahraničnými závislými. Týka sa teda aj tuzemských závislých osôb. Zdieľať na facebooku (0) Diskusia (1).

Smernica OEC jej význam a východiská. Podstatou transferového oceňovania je stanovenie cien tovaru, služieb,. Rozsah dokumentácie o transakciách s tuzemskými závislými osobami.